Linxea Avenir 2 : notre avis complet sur cette assurance-vie

L’assurance-vie fait partie des solutions d’épargne particulièrement prisées en France. Ce dispositif de prévoyance combine plusieurs qualités ; plus ou moins évidentes selon les offres. Il est notamment question d’avantages fiscaux attractifs, tout comme d’une certaine flexibilité dans la gestion des investissements. Au fil de cette publication, nous allons vous livrer un avis objectif concernant un contrat en particulier : Linxea Avenir 2.

Linxea est un acteur connu (et reconnu) dans le domaine de l’épargne en ligne. Mais il serait incomplet de se baser sur cet unique critère pour faire son choix, n’est-ce pas ?

Afin de vous apporter une appréciation éclairée, nous allons mettre en lumière plusieurs aspects. Quels sont les atouts principaux de ce plan d’épargne ? Au contraire, peut-on identifier certaines limites ?

Ces quelques éléments devraient vous aider au moment de choisir votre assurance-vie. Sachant qu’il ne s’agit pas de déterminer si Linxea Avenir 2 est une « bonne » ou une « mauvaise » piste à explorer. Ce qui marque la différence, c’est votre profil d’investisseur ; c’est donc les objectifs que vous visez.

[bonus_listing ids=’28041′]

Qu’est-ce que Linxea Avenir 2 ?

Commençons par présenter cette offre dans les grandes lignes.

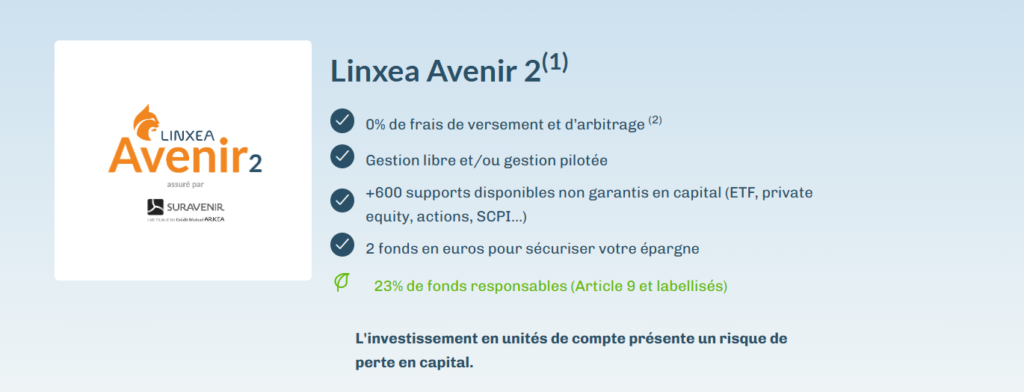

Linxea Avenir 2 est donc un contrat d’assurance-vie multisupport, lancé en partenariat avec Suravenir, une filiale du groupe Crédit Mutuel.

Comme son nom l’indique, il s’inscrit dans la lignée du très populaire Linxea Avenir. Ce « premier cru » s’est déjà démarqué pour ses performances honorables et sa grande modularité. Il accueille ici un nouveau fonds euro, nommé « Suravenir Opportunités 2 ». Ce dernier marque la principale différence entre les deux versions.

➡️ Voici, quoi qu’il en soit, les caractéristiques principales de cette déclinaison :

- L’épargne est ventilée sur deux fonds euros, ce qui laisse envisager une protection intéressante de vos placements. La garantie en capital dépend des supports privilégiés.

- Ce sont plus de 600 produits financiers qui composent le « pack », qu’il s’agisse d’actions, de SCPI ou encore d’ETF. Évidemment, il n’y a pas d’investissement obligatoire. Vous avez la possibilité de personnaliser votre portefeuille, via une gestion libre ou pilotée.

- Pour finir, la société ne prélève aucun frais sur l’arbitrage ou les versements. Ce qui n’écarte pas, naturellement, les autres types d’engagement financier (tel que l’achat de parts en SCPI, le cas échéant).

Comme vous pouvez le constater, Linxea Avenir 2 est portée par un organisme rassurant, et sait mettre en valeur sa proposition grâce à des conditions avantageuses. Cela étant dit, ne restons pas à la surface : qu’en est-il plus concrètement ? Quel avis étayé peut-on donner ?

✅ Linxea Avenir 2 : quels sont les points forts de cette assurance vie ?

Afin de dresser la liste des avantages que présente cette assurance vie, nous avons mis en commun plusieurs sources. Nous vous livrons donc une synthèse des constats effectués depuis sa création. N’hésitez pas à consulter le site officiel de Linxea afin de compléter votre prospection.

Des options d’investissement à foison

Toute stratégie d’investissement nécessite une certaine diversification des placements. Avec Linxea Avenir 2, Suravenir ne s’y trompe pas, déclinant une large gamme d’options d’investissement.

Parmi les options en question, on retrouve les fonds en euros, mais aussi les unités de compte (UC). Ces dernières ouvrent de larges perspectives : elles donnent accès à des actions, à des obligations, à des fonds immobiliers (SCPI, OPCI) ou encore à des leviers de fructification thématiques.

En privilégiant cette diversité, Linxea Avenir 2 embrasse la complexité des marchés financiers. À condition de bien agencer ses placements, on peut atteindre un bon équilibre entre prises de risques et sécurisation.

Parmi les ETF, par exemple, on retrouve aussi bien des trackers en lien avec l’éco responsabilité (Allianz Valeurs Durables RC) que des modèles plus généraux, axés sur la synergie des performances (notamment l’ETF Amundi MSCI World Financials ETF EUR Acc EUR, dont la progression sur 10 ans atteint les 9.56%… jusqu’à tutoyer les 21.77% en trois ans).

La plateforme officielle de cette assurance-vie publie de manière claire et ergonomique les résultats des fonds indiciels cotés. Celle ou celui qui opte pour une gestion libre peut donc affiner ses opérations en fonction de ses observations. Précisons, c’est important, qu’une performance passée ne laisse jamais préjuger strictement d’une performance future. Il faut donc garder un certain recul, et accepter les revirements.

Bon à savoir – Linxea Avenir 2 répond à l’engouement français pour les SCPI

Les SCPI, ou sociétés civiles de placement immobilier, ont vraiment la cote en France. En 2022 particulièrement, on observait une capitalisation massive, qui s’est soldée à plus de 10,3 milliards d’euros.

Chez Suravenir, ce succès n’est pas passé inaperçu. Vous pouvez dès lors consacrer l’ensemble de vos placements à ce levier foncier.

Notons tout de même, par souci d’impartialité, que la formule élaborée par Linxea Avenir 2 n’est pas la plus intéressante en termes de redistribution des loyers. L’organisme « retient » 15% de ces derniers, là où certains concurrents garantissent un retour de 100%.

Des frais limités par rapport à la concurrence

Dans une partie des catégories de frais, Linxea Avenir 2 ose le 0%. On le mentionnait un peu plus tôt : c’est le cas des frais d’arbitrage, ou encore des frais d’entrée pour les UC. La gestion du fonds euro Suravenir Rendement ne suppose pas non plus de commission particulière.

À titre de comparaison, les frais d’arbitrage dits « automatiques » supposent des frais de 1% lorsqu’on se tourne vers le contrat d’assurance-vie BoursoVie. Le dispositif Predissime 9 du Crédit Agricole, lui, inclut « 0% pour les frais d’arbitrage liés aux options de gestion financière » mais « 0.5% du montant arbitré » (source).

Cela ne signifie pas que ces autres alternatives soient indécentes. Suravenir tire toutefois son épingle du jeu en allégeant les coûts d’accès et certaines charges en cours de mandat.

Il ne faut pas sous-estimer l’impact des frais sur la rentabilité d’une souscription. Bien qu’ils ne paraissent pas si élevés à priori, individuellement, ils atteignent des niveaux importants lorsqu’ils sont cumulés.

Les frais de Linxea Avenir 2 en un coup d’œil

| Type de frais | Frais pratiqués par Linxea Avenir 2 | Frais moyens sur le marché des assurances-vie |

| Frais d’entrée | 0% | Environ 3% |

| Frais d’arbitrage | 0% | Entre 0.5% et 1% |

| Frais de gestion (UC) | 0,60% | Entre 0,75 et 1% |

| Frais de gestion (Fonds euros) | 0,60% (fonds euro dynamique pouvant entraîner des frais de 3% en cas de crise financière globale) | Entre 0,30 et 1,00% (selon les polices, les frais peuvent être majorés là aussi) |

Certes, les frais de gestion liés aux fonds euros ne marquent pas de différence significative, et peuvent même se révéler plus élevés que chez d’autres prestataires. Néanmoins, lorsqu’on observe la formule de manière globale… « l’assiette » des taux prélevés reste très intéressante chez Linxea Avenir 2.

Des fonds euros aux performances vraiment intéressantes

La conjugaison de deux fonds euros présente déjà un atout en soi. De plus, ce sont des leviers d’investissement intéressants. Les informations publiées à l’issue de l’année 2023 permettent d’apprécier leur attractivité. Suravenir Rendement 2 et Suravenir Opportunités 2 affichaient respectivement un rendement de 2,50% et 2,20% (source) au bilan de 2023.

Il ne s’agit pas du meilleur score enregistré depuis le lancement de Linxea Avenir, mais on observe une progression par rapport aux trois années précédentes. Sans que cela ne constitue une garantie (nous n’insisterons jamais assez sur ce point), on peut s’enthousiasmer de cette évolution positive.

Un jeu de bonus vient agrémenter cette dynamique. Il s’élève à 2%, au moment où nous rédigeons ces lignes.

Ce troisième avantage de l’assurance-vie Linxea Avenir 2 permet d’en aborder un autre, essentiel : sa flexibilité.

Flexibilité, liberté : un contrat d’assurance-vie vraiment modulable

C’est à plusieurs niveaux que cette assurance-vie valorise la personnalisation des opérations.

- Il y a un large panel d’opportunités à l’intérieur du « pack » de produits financiers. Outre les OPCVM et les ETF, ce contrat va jusqu’à inclure (sur demande) un certificat 100% or. On retrouve donc la fameuse valeur refuge, ici exprimée en « once ». Les frais de gestion sont limités (0,75% par an), et l’on peut vraiment imaginer des complémentarités fructueuses avec d’autres supports plus classiques.

- La flexibilité se niche dans le mode de gestion lui-même. Vous pouvez tout déléguer aux experts, ou rester aux commandes. Cela renforce l’accessibilité du modèle. Celles et ceux qui n’ont pas de connaissances particulières dans le domaine peuvent se délester des décisions stratégiques. À l’inverse, les investisseurs aguerris ne sont pas exclus du processus.

- La composition de « l’assiette » peut être également déterminée de manière pointue. Il n’est pas impératif de faire cohabiter les unités de compte et les fonds euros. Vous construisez ainsi une épargne sur mesure.

Tout cela ne provoque pas de confusion pour autant. Au fil de nos investigations, nous avons constaté une majorité d’avis positifs, voire très positifs, concernant le service client. Les agents de Linxea font preuve d’une vraie réactivité, et d’une souplesse à l’image du contrat lui-même.

Grâce à cette communication de qualité, vous ne risquez pas de vous sentir « dépassé(e) » par le processus. Un appel ou un message permettent d’envisager un échange rapide et rassurant.

❌ Linxea Avenir 2 : quels sont les inconvénients ?

Vous l’aurez compris : Linxea Avenir 2 est une assurance-vie moderne, en phase avec les enjeux contemporains. La mécanique générale tient compte de la complexité des marchés financiers. Aucun contrat n’est exempt de défauts ou de limites, néanmoins. Voici ce qui est régulièrement relevé à ce sujet.

Seulement 85% des revenus locatifs en SCPI : une marge qui peut dissuader

Nous en avons fait mention quelques lignes plus tôt : on ne peut percevoir 100% des revenus locatifs lorsqu’on opte pour des parts en SCPI via Linxea Avenir 2.

Cette « retenue » n’est pas un frein pour tous les investisseurs. En revanche, elle mérite d’être prise en considération si vous concentrez tout votre effort dans le domaine foncier.

Une gestion pilotée qui ne fait pas l’unanimité

Là où Linxea Avenir 2 brille par ses frais d’entrée et d’arbitrage à 0%, les frais de gestion se révèlent moins compétitifs. Ceux en lien avec le fonds euros déçoivent quelque peu, surtout si l’on considère « l’exception » des 3% en cas de débâcle économique généralisée.

Malheureusement, les performances ne viennent pas totalement rattraper cette faiblesse. Ce contrat d’assurance-vie n’a pas enregistré des résultats lui permettant de se distinguer et/ou de compenser des frais un peu trop gourmands.

Cela ne la disqualifie évidemment pas – d’autres aspects ont déjà forgé l’excellente réputation de cette deuxième version.

Des performances (un peu) plus faibles que Linxea Spirit 2, du même groupe

Une autre police d’assurance déployée par la même maison, Linxea Spirit 2, est préférée chez une partie des investisseurs et épargnants. Elle affiche une autre dynamique, notamment grâce à l’intégration de titres vifs. Par là-même, elle présente plus de risques.

Des risques qui peuvent payer, si prudence et stratégie sont habilement conjuguées. Le fonds euros a atteint 3,13% en 2023, contre 2,50% et 2,20% pour le double fonds de Linxea Avenir 2. Aussi, les SCPI sont au nombre de 31 pour la formule Spirit – et de seulement 20 avec Linxea Avenir 2.

Tout cela ne constitue pas un « inconvénient » à proprement parler – cela dépend de ce que vous recherchez. N’hésitez pas à consulter soigneusement les différentes possibilités avant de signer.

Comment souscrire à une assurance-vie Linxea Avenir 2 ?

De nos jours, les démarches digitales simplifient certains processus. Parmi eux, justement, la contractualisation d’une assurance-vie comme Linxea Avenir 2.

Tout peut être entrepris via la plateforme officielle de l’organisme. Plusieurs documents et justificatifs sont requis. Nous vous encourageons donc à anticiper la démarche pour éviter les déconvenues.

Aussi et surtout, en amont, il convient de se poser les questions suivantes :

➡️ Suis-je prêt(e) à engager une partie de mon capital dans des opérations plus risquées ; notamment via les UC ?

L’assiette composée pour Linxea Avenir 2, selon les informations les plus récentes, intègre 600 unités de compte, parmi lesquelles 29 supports fonciers et 77 ETF. Cette diversité peut constituer une opportunité… mais aussi atteindre un niveau de complexité inutile selon vos perspectives. N’hésitez pas à solliciter les services d’un conseiller financier.

➡️Quels sont mes objectifs d’investissement ?

Par définition, par essence, une assurance-vie n’implique pas de retirer ses avoirs à la moindre occasion. Toutefois, la liquidité du régime SCPI peut marquer la différence. Un gage de flexibilité – bien que la marge de manœuvre reste modérée.

➡️ La possibilité de procéder aux versements volontaires a-t-elle une certaine importance à mes yeux ?

En l’occurrence, Linxea Avenir 2 combine les engagements financiers volontaires et programmés. Il y a de quoi personnaliser votre démarche, petit à petit, en fonction de la manière dont votre situation évolue.

➡️ Quelles sont mes attentes relativement à la succession ?

Suravenir suggère de retenir plutôt Linxea Spirit 2 lorsque l’assurance-vie est pensée pour les descendants. Elle affiche une plus grande modularité à cet égard.

🙋♂️ Dans tous les cas, ne précipitez pas votre engagement. Basez-vous sur les recommandations prodiguées au fil des guides tels que celui-ci. On évitera, en principe les cumuls : si vous démultipliez les souscriptions, vous pourriez perdre le contrôle de vos placements. C’est d’autant plus délicat si des titres vifs font partie de l’équation.

Linxea Avenir 2 : le temps du bilan est arrivé

Nous avons fourni de nombreuses informations – une petite synthèse s’impose pour terminer.

👍 De manière générale, Linxea Avenir 2 a tout d’une option robuste. D’une solution diversifiée, versatile et fiable pour ceux qui cherchent à investir dans un contrat d’assurance-vie.

Un double fonds euros, une généreuse offre en termes d’UC, l’absence de frais selon les catégories… les arguments et les atouts ne manquent pas.

Il y a tout de même quelques bémols à noter. La rétention observée au niveau des SCPI (à hauteur de 15%) découragera peut-être ceux qui placent ces parts au centre de leur stratégie. Et n’oublions pas les 3% de frais de gestion en cas de crise – selon la conjoncture, on peut ressentir les effets de cette particularité.

Vous avez désormais toutes les cartes en main. Alors, Linxea Avenir 2 fera-t-elle partie de vos produits d’épargne ? Préférez-vous l’un de ces équivalents, à la concurrence ou au sein du groupe ? Il y a en tout cas plusieurs raisons de retenir cette option. C’est à vous qu’appartient la décision !

Linxea Avenir 2 en un coup d’œil

| Options d’investissement | Variées – plus de 600 UC, incluant actions, SCPI, ETFs, etc. |

| Frais d’entrée | 0% |

| Frais d’arbitrage | 0% |

| Frais de gestion (UC) | 0.60% |

| Frais de gestion (Fonds euros) | 0.60% (jusqu’à 3% en cas de crise) |

| Performance des fonds en euros (2023) | Suravenir Rendement 2 à 2.50% / Suravenir Opportunités 2 à 2.20% |

| Flexibilité | Gestion libre ou pilotée, versements volontaires possibles |

[bonus_listing ids=’28041′]

L'essentiel de l'épargne, chaque dimanche

Nos analyses et nos conseils pour placer votre argent sans vous tromper, une fois par semaine dans votre boîte mail.

Gratuit, désinscription en un clic. Vos données ne sont jamais cédées.