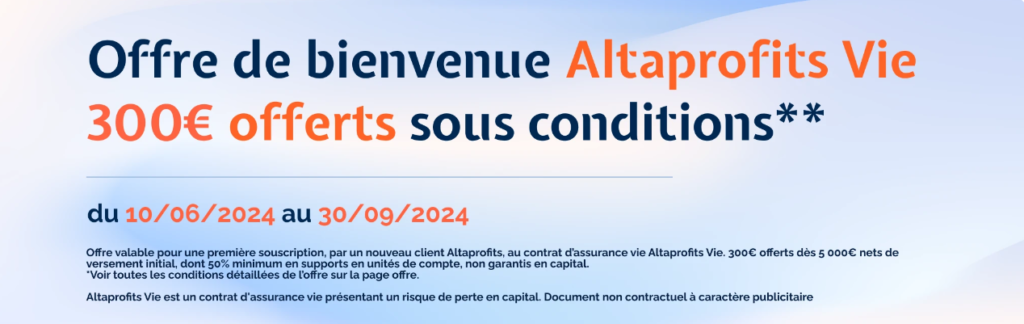

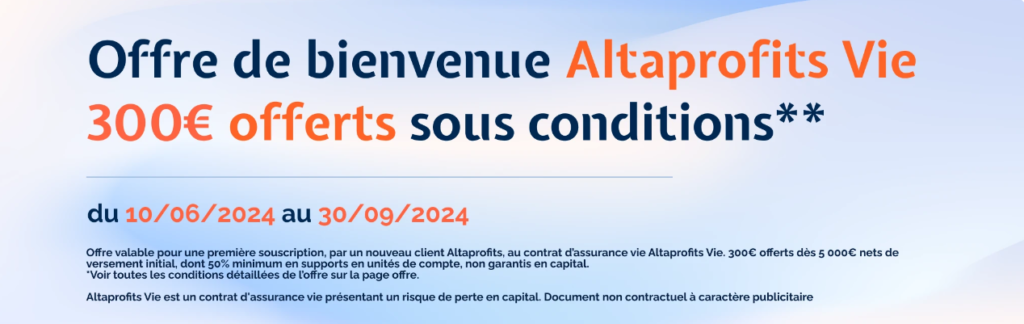

L’essor fulgurant des solutions digitales concerne également le milieu des assurances-vie. Le panel des possibilités ne cesse de s’étoffer. Et parmi les nombreuses possibilités qui s’offrent à l’épargnant français, il y a Alta Profits Vie. Dans les lignes à venir, nous allons vous présenter ce levier d’investissement. Découvrez ses avantages, ses frais, ses options ; de manière générale ce qui le distingue des concurrents.

Précisons que chaque assurance-vie présentée sur Epargne-Facile est synonyme de fiabilité. Nous ne mettons jamais en avant les supports d’épargne douteux ou trop peu avantageux. Cela dit, chaque potentiel assuré(e) vise des objectifs particuliers.

Cet article, entièrement élaboré et rédigé par un humain (ce n’est pas toujours garanti de nos jours 😊), doit vous aider à déterminer si Alta Profits Vie correspond à votre profil. En commençant, comme toujours, par une petite présentation générale de ce contrat d’assurance-vie.

Qu’est-ce que le contrat d’Assurance-Vie Alta Profits Vie ?

Derrière l’assurance-vie Alta-Profits Vie, on retrouve Altaprofits, une société pionnière dans le domaine des produits d’assurance en ligne depuis plus de 20 ans. Le contrat est assuré par Generali Vie, une filiale de Generali France.

Cette filiation n’a rien d’un détail. Generali France est connue pour sa solidité financière, sa grande flexibilité et son désir d’innovation. Un acteur majeur, fiable, et expert de l’assurance en France, actif depuis près de deux siècles.

Attention : cela n’écarte pas tous les risques. Selon les options souscrites et l’importance de la spéculation dans la mécanique d’épargne, la présence d’un cador ne suffit pas toujours. Toujours est-il que dans son ADN, Alta-Profits Vie est 100% légitime.

Altaprofits : une grande expérience dans le domaine des assurances digitales

Nous ne nous attardons pas toujours sur les questions historiques… mais il faut faire, ici, une petite exception. En effet, et pour reprendre les termes d’un porte-parole :

« En 1999, le marché de la bourse en ligne explosait et le Net allait opérer la même révolution dans le domaine de l’assurance vie… Cette année-là, Altaprofits S.A est une start-up naissante, qui s’inscrit dans l’innovation disruptive, c’est-à-dire une innovation de rupture. En précurseurs, les fondateurs créent et développent Altaprofits.com, leur propre plate-forme technologique transactionnelle et, par le fait, l’assurance vie en ligne « sans frais d’entrée » en France » (source).

Ce n’est pas tout. Altaprofits peut également se considérer comme la première Fintech française. Autrement dit, le premier groupe à avoir intégré les solutions de technologie financière à son fonctionnement.

Sommes-nous en train de dévaloriser tous les autres courtiers en présentant celui-ci comme la référence ultime ? Évidemment, non. Toutefois, ce statut particulier, fondateur, constitue un argument. Les coordinateurs d’Altraprofits savent ce qu’ils font : ils l’ont fait… en premier !

Revenons-en maintenant à des considérations plus actuelles. Quelles sont les spécificités du contrat d’assurance-vie Altraprofits Vie ? Qu’est-ce qui le rend différent des autres opportunités ?

Les particularités du contrat d’assurance-vie Altaprofits Vie en un coup d’œil

Les principales promesses (tenues, nous le verrons) liées à ce modèle sont les suivantes :

1️⃣ Altraprofit s’adresse au « grand public ». Il ne s’agit pas d’une formule élitiste ; au contraire, elle se veut ouverte au plus grand nombre. Vous en apprendrez plus à ce sujet dans quelques paragraphes.

2️⃣ Fidèle à son héritage conceptuel, la société privilégie l’innovation. Cela se ressent notamment dans l’expérience utilisateur, toujours optimale. Évidemment, la durabilité (au sens écologique et économique du terme) fait partie des atouts associés.

3️⃣ L’accent est mis sur la gestion pilotée, qui reste modulable en fonction de vos ambitions et priorités.

Il est temps de quitter les généralités afin de découvrir cette proposition plus en détails. Sachant que Altaprofits Vie n’est pas le seul produit déployé par cette compagnie. D’autres pistes sont à explorer, comme Digital Vie Prime ou Generali Espace Luxe Vie – ce dernier a été élaboré dans un tout autre esprit.

Alors, quels sont les avantages de ce levier d’investissement précis ; celui qui nous intéresse ici ? Passons en revue les points essentiels. Afin de les compiler, nous nous sommes basés sur les retours formulés par les membres de notre équipe… mais surtout sur les avis clients et les analyses de la presse spécialisée.

✅ Avis Altaprofits Vie : quels sont les avantages principaux de ce contrat ?

Certains de ces éléments n’intéresseront pas tous les lecteurs. L’attractivité d’une solution de protection dépend aussi de celle/celui qui en parcourt les modalités. Cela dit, connaître les plus d’Altaprofits Vie reste essentiel au moment de faire son choix.

Des frais avantageux

Lorsque vous consultez une publication comme celle-ci, vous vous interrogez forcément sur les frais appliqués. Et pour cause : ils influencent la rentabilité de toute opération financière. En l’occurrence, AltaProfits sait soigner son offre.

| Prestataire | Frais de gestion (moyenne) | Frais d’entrée, de sortie et d’arbitrage |

| AltaProfits Vie | 0.75% – 0.84% | 0% |

| Linxea Avenir 2 | 0.60% | 0% |

| Cashbee | 0.65% | 0% |

| Lucya Cardif | 0.50% | 0% |

| Nalo | 1,6% | 0% |

| Fortuneo | 1,6% | 0% |

| Yomoni | 1,6% | 0% |

| Ramify | 1,3% | 0% |

Oui, comme vous pouvez le constater, sur le plan des frais de gestion, AltaProfits Vie tire son épingle du jeu si on la compare aux plus exigeants. Elle se situe à 0.4% – 0.5% de prélèvements en moins par rapport à Ramify, et à presque 0,10% de différence (en faveur du client, donc) face à Fortuneo, Yomoni et Nalo.

👉 En somme, la solution d’épargne qui mobilise notre attention ici fait partie d’une tranche attractive, en-dessous de la barre symbolique des 1%.

Précisons que ces frais de gestion sont ventilés de la manière suivante :

- 0.75% correspondent aux fonds en euros

- 0.84% se rattachent aux unités de compte

Pour le reste, vous l’aurez compris : ni frais d’arbitrage, pas plus que d’entrée ou de sortie. Un critère qui n’a plus beaucoup de pertinence, au demeurant. Ces ponctions se font de plus en plus rare.

Un contrat d’assurance-vie accessible (montant initial)

Il n’y a pas que les frais (minimes) qui séduisent les souscripteurs. Une somme de 300 euros (en tant que montant engagé, donc) suffit pour s’engager dans le contrat.

Alors certes, quelques autres courtiers… se contentent d’un montant inférieur.

| Prestataire | Montant initial minimum |

| AltaProfits Vie | 300€ |

| Yomoni | 1000€ |

| Nalo | 1000€ |

| Linxea | 100€ |

| Ramify | 1000€ |

| Fortuneo Vie | 100€ |

Vous pourriez dès lors vous demander, face à ce comparatif, pour quelle raison nous intégrons le montant initial minimum dans la section avantages. La réponse est assez simple. On ne mesure pas systématiquement les qualités d’une assurance-vie en fonction des autres prestataires. Bien que Fortuneo Vie et Linxea (plus précisément Linxea Avenir 2, le dernier contrat en date) exigent 200€ de moins en apport, la somme de 300€ reste très raisonnable.

On peut donc engager ses premiers placements sans casser sa tirelire. Cette accessibilité rime avec simplicité. Cela vaut, d’ailleurs, pour toutes les prestations d’AltaProfits. Approfondissons cette dimension.

Une expérience utilisateur soignée, pour constituer une épargne avec facilité

Le contraire serait étonnant : tout se déroule sur Internet. Pas de guichet physique, donc, pour mener ses opérations via AltaProfits Vie.

En qualité de doyenne, la société tient à rester totalement en phase avec les nouvelles technologies web. Cela se ressent sur le plan technique :

- Naviguer entre les différents menus laisse apprécier une parfaite fluidité. Le design épuré de la plate-forme écarte les confusions et les ralentissements. Y compris depuis un périphérique mobile.

- Le service clients est quasiment irréprochable. Et l’on ne vous demande même pas de nous croire sur paroles… puisqu’un « Top d’or » a été remis à ce contrat d’assurance-vie en 2019, spécifiquement en lien avec cet avantage.

- On peut compter sur une grande réactivité de l’équipe. En épluchant les avis clients, nous avons détecté très peu de plaintes à ce sujet.

Gérer votre épargne ne devrait donc présenter aucune difficulté majeure si vous élisez AltaProfits Vie comme contrat. Cette affirmation peut d’ailleurs prendre un deuxième sens… puisque le système de gestion pilotée de cette solution de placement est très souvent mis en avant.

AltaProfits Vie : selon certains, la meilleure assurance-vie sur le marché pour la gestion pilotée

Plusieurs analystes et usagers placent AltaProfits Vie au sommet du podium en ce qui concerne la gestion pilotée. Nous n’irons pas aussi loin – car le présent guide se veut le plus objectif possible.

Pour autant, nous tenons à souligner la qualité de cette « délégation » :

➡️ Ceux qui souhaitent confier la gestion de leur patrimoine à des experts peuvent compter sur une précieuse cohorte de conseillers expérimentés. Il ne s’agit pas d’adopter une démarche mécanique et froide. Bien au contraire, les objectifs financiers, le profil de risque ou encore les perspectives de défiscalisation propres à chaque souscripteur sont pris en considération.

À l’heure où les dynamiques économiques connaissent d’importants bouleversements, cette « maîtrise » (relative : on ne peut jamais tout contrôler sur les places boursières) des marchés financiers et de leurs subtilités pèse dans la balance.

➡️ La cliente/le client n’est pas « prisonnière/prisonnier » des décisions prises par la conseillère/le conseiller. D’autant qu’il est possible de se tourner vers la gestion libre à tout moment.

➡️ AltaProfits garantit une pleine transparence : « Vous avez accès au détail de votre profil, aux opérations réalisées et à un rapport trimestriel » (source). Ceux qui désirent garder un œil sur la circulation de leur épargne seront rassurés.

Cette transparence s’étend aux performances réalisées selon le degré de risque encouru. Vous avez la possibilité de consulter l’historique desdites performances, mis à jour régulièrement sur le site officiel.

➡️ Les conseillers en épargne eux-mêmes… s’appuient sur l’expertise de partenaires prestigieux. Parmi ces derniers, on retrouve évidemment la Generali, mais aussi Amundi et Lazard. Chaque mandat de gestion présente ses caractéristiques : « des profils ETF ISR avec Amundi, une gestion « cœur satellite » dans les mandats proposés par Generali Wealth Solutions et un savoir-faire patrimonial avec Lazard Frères Gestions » (source).

👉 Attention : cette belle organisation et ce souci d’accompagnement ne laisse en aucun cas espérer le risque zéro ! C’est pour cette raison que trois grands profils (prudent, équilibré, dynamique) sont à disposition. À leur tour, ils affichent des ramifications.

Bon à savoir : un exemple de « profil prudent »

Vous considérez que « prudence est mère de sûreté » ? Si tel est le cas, le profil prudent semble le plus indiqué. Il fonctionne selon les variantes suivantes :

- Le profil de risque 1, pour les plus sages. En 2023, il affichait des performances globales de 3.36%.

- Le profil de risque 2, impliquant un (petit) supplément d’ambition. Il augmente les risques de perte en capitale, mais a tutoyé les 4.12% en 2023.

- Le profil de risque 3, qui se positionne juste avant le seuil du profil équilibré. Ses résultats sont de 4.79%.

À l’autre bout du spectre, évoquons le profil de risque 9, qui se trouve dans la section « profil dynamique ». C’est, si l’on schématise, le représentant de la plus haute volatilité pour Alta Profits Vie. En 2023, les performances se sont hissées jusqu’à 8.91%.

Mention spéciale pour la formule carte blanche ; elle occupe un statut particulier. Comme son nom l’indique, elle laisse une pleine marge d’appréciation aux souscripteurs. Son rendement moyen équivalait à 4.05% en 2023.

Supports d’investissement : un large panel de possibilités

Il serait fastidieux (et inutile) d’inventorier tous les supports d’investissement accessibles grâce à AltaProfits Vie. Et pour cause : ils sont tous disponibles sur cette page officielle.

Délivrons-en tout de même un aperçu :

- Deux fonds en euro font partie des supports liés à ce contrat d’assurance-vie.

- Les OPCVM/FI sont à l’honneur : au moment où nous rédigeons ces lignes, ils atteignent un total de 337.

- Les actions s’inscrivent, elles aussi, dans l’équation, à la hauteur de 90 supports.

- Coté SCPI/SCI, il est question de 4 supports. Idem pour les OPCI.

- On peut finalement pointer la présence de FCPR (3 supports) et d’ETF (53 supports en tout).

Cela semblera évident aux plus aguerris, mais les options disponibles (ici les supports, donc) varient en fonction des profils de risque, et plus généralement des modèles de gestion privilégiés. La formule « Gestion Retraite Evolutive » se compose d’OPCVM et de fonds en euros. À l’inverse, la gestion « Carte Blanche » dont nous parlions un peu plus tôt se focalise uniquement sur les OPCVM.

Quoiqu’il en soit, AltaProfits mise sur la variété. De nombreux Français peuvent trouver leur intérêt dans ce contrat d’assurance-vie, au regard de leur projet.

❌ AltaProfits Vie : quels sont ses inconvénients ?

Cette partie de nos « reviews » est condamnée à apparaître plus brève que celle consacrée aux avantages. Justement parce que nous opérons un tri en amont.

Aucune solution d’épargne n’est « parfaite » pour autant. Sans même émettre des jugements de valeur, quelques souscripteurs (ou intéressés) préféreront se tourner vers une alternative mieux adaptée à leurs perspectives.

Fonds euros : des performances parfois moins impressionnantes que chez la concurrence (l’exemple Netissima)

Si l’on se base sur les chiffres publiés en 2023 concernant le fonds euros Netissima d’Alta Assurance Vie, on remarque que les performances restent louables… mais légèrement en-deçà de ce qui a été enregistré dans la « compétition » :

| Assureur / Fonds euro | Rendement 2023 |

| AltaProfits Vie (Netissima) | 3,10% |

| Generali Vie (Euro Exclusif) | 3,60% |

| Cachemire Patrimoine 2 (CNP) | 3,90% |

| Cardif Actif Garanti (BNP) | 3.00% |

| Generali Vie (Eurossima) | 2.00% |

Vous connaissez cette illustre alerte : les performances passées ne laissent pas préjuger des performances futures. Ainsi, ce tableau n’a pas de valeur indicative.

Ceux qui cherchent un repère au temps (t), en tout cas, doivent savoir que le fonds euro « Netissima » d’Alta-Vie a légèrement moins brillé que l’ « Euro Exclusif » de Generali Vie. Une tendance qui s’inverse avec « l’Eurossima », moins performant bien qu’il soit aussi constituant de la solution Generali Vie.

Quelques avis négatifs tout de même

Nous tenons à ne rien dissimuler au fil de nos synthèses. Ainsi, nous devons mentionner quelques mécontentements émanant de clients… remontés.

Un avis récent (mai 2024), publié via « MoneyVox », fait état d’un « arrêt de versement suite à un achat programmé ». La personne déplore un manque de suivi et de réactivité : « À chaque fois, personne n’est en mesure de me donner une explication ».

Deux ans plus tôt, un certain JPB56 se plaint d’un retard conséquent sur la gestion pilotée, dont il attendrait toujours l’ouverture « 6 mois plus tard (sic) après de multiples réclamations ».

Ce contrat d’assurance-vie serait-il donc « à fuir », comme l’affirme ce même internaute ? Nous aurions tort de l’affirmer !

Aucune plate-forme d‘assurance-vie et de gestion du patrimoine n’échappe aux critiques. D’ailleurs, quelques commentaires élogieux viennent rééquilibrer les forces. L’utilisateur Pietro considère que son contrat est « facile à gérer sur Internet », et qu’il a pu profiter d’un « bon support téléphonique ». Il émet une petite réserve concernant les frais de gestion appliqués aux unités de compte, trop élevés à son goût. Il attribue tout de même 4 étoiles sur 5 à cette solution d’épargne.

Juu, pour finir, salue « l’avantage d’avoir de vrais conseillers humains », et attribue la note maximale à AltaProfits Vie.

Un panel d’ETF (relativement) limités

Les fonds indiciels cotés en Bourse rencontrent une grande popularité de nos jours. La démocratisation du trading les a érigés au rang de « stars » quand la spéculation est en jeu.

AltaProfits Vie n’a pas totalement ignoré cette dynamique. Les ETF (Exchange Traded Funds), dits parfois trackers, font bel et bien partie du bouquet de produits financiers. Pour rappel, ils consistent à répliquer la performance d’un indice de marché. La démarche est beaucoup plus proche d’un « pari » que si l’on achète des actions, notamment.

On peut donc compter sur l’intégration d’EFT, donc… mais ceux qui leur attachent une importance particulière pourraient préférer Linxea Avenir 2 (environ 83 ETF), entre autres compétiteurs.

Le contrat d’assurance-vie Altaprofits Vie : une synthèse

Nous sommes arrivés au terme de ce panorama. Nous espérons qu’il vous aidera à prendre une décision concernant le choix de votre assurance-vie.

Vous avez un peu perdu le fil au gré des explications et des chiffres ? Vous n’avez pas eu le temps ou l’envie de tout lire ? Pas de panique ! Nous avons préparé un petit bilan.

Altaprofits Vie en un coup d’œil

Tout d’abord, quelques rappels techniques :

| Options d’investissement | Variées, malgré quelques catégories moins représentées |

| Frais d’entrée | 0% |

| Frais d’arbitrage | 0% |

| Frais de gestion (UC) | 0.84% |

| Frais de gestion (Fonds euros) | 0.75% |

| Performance des fonds en euros (2023) | 3,10% (Netissima) |

| Flexibilité | Gestion libre ou pilotée – l’alternative pilotée est de grande qualité |

À propos des avantages et des inconvénients…

- Une réputation historique, et la Generali comme « garde-fou »

- Les frais de gestion se situent au-dessous de 1%.

- L’apport initial se limite à 300€.

- La plateforme numérique est très simple à utiliser.

- Le service client est compétent (malgré quelques plaintes… inévitables).

- La gestion pilotée permet de faire fructifier son capital selon de nombreuses modalités (fonds en euros, actions, OPCI, ETF, etc.)

- Quelques utilisatrices/utilisateurs mécontents.

- Un fonds euro qui réalise des performances intéressantes, mais n’atteint pas les sommets contrairement à quelques concurrents.

- Les afficionados de l’ETF peuvent rester sur leur faim

Souscrire à un contrat Altaprofits Vie : à vous de décider !

Alors, êtes-vous sur le point de souscrire à ce contrat d’assurance-vie ? Si vous n’êtes pas prêt(e), sentez-vous libre de consulter le reste de nos rubriques. Nous mettons régulièrement en ligne des avis concernant les différents leviers d’investissement et de protection disponibles en France.

Gardez toujours à l’esprit qu’aucun placement ne vient avec une garantie de fructification. Il vaut mieux affiner sa réflexion avant d’engager un versement. Pour autant, si l’on reste méthodique et prudent(e)… ces solutions d’épargne affichent un vrai potentiel. Cela s’applique naturellement à Altaprofits Vie !

Et si vous avez déjà investi vos euros par ce biais, pourquoi ne pas partager votre expérience en commentaire ? Nous serions ravis de connaître votre avis. 😊

0 commentaires